Kad deponuješ tokene u liquidity pool i počneš zarađivati naknade od swapova, sve izgleda dobro na papiru. Problem nastaje kad povučeš likvidnost i otkriješ da imaš manje nego da si jednostavno držao tokene u novčaniku. Ta razlika se zove impermanent loss. Nije direktan gubitak tokena, nego oportunitetni trošak: razlika između onoga što imaš i onoga što bi imao da si ostao pasivan. Ovaj tekst objašnjava zašto se dešava, koliki može biti, i šta možeš uraditi da ga smanjiš.

Šta je impermanent loss i zašto ga tako zovu

Impermanent loss (IL) je razlika u vrijednosti između dva scenarija: u prvom si depozitovao tokene u AMM pool i pružao likvidnost, u drugom si jednostavno držao iste tokene u novčaniku. Ako je vrijednost u drugom scenariju viša kad odlučiš izaći, ta razlika je impermanent loss.

Termin “impermanent” postoji jer je gubitak zaključan tek u trenutku kad povučeš likvidnost. Sve dok su tokeni u poolu, gubitak postoji samo na papiru. Ako se cijene vrate na isti omjer kao kad si depozitovao, IL nestaje i povlačiš jednako koliko si depozitovao plus akumulirane naknade. Ako povučeš dok su cijene daleko od početnog omjera, IL postaje trajan i nepovratan.

Naziv je donekle varljiv. U praksi, cijene volatilnih tokena rijetko se vraćaju na isti omjer. Stoga je tačnije gledati na IL kao na oportunitetni trošak koji postoji cijelo vrijeme dok si u poolu, a ne kao na nešto što se može magično poništiti. Više o tome kako DeFi protokoli funkcionišu i zašto liquidity poolovi postoje možeš pročitati u tekstu o tome šta je DeFi.

Kako nastaje impermanent loss: uloga arbitražera i formule x*y=k

Da bi razumio zašto IL postoji, trebaš razumjeti kako AMM pool određuje cijenu tokena. Pool ne zna što se dešava na tržištu. On čuva dva tokena u omjeru koji zadovoljava matematičku formulu. Kad se tržišna cijena promijeni, pool ostaje zaostao dok ga arbitražeri ne usklade.

Korak po korak: od promjene cijene do gubitka

AMM poolovi koriste formulu x * y = k, gdje je x količina prvog tokena, y količina drugog, a k konstanta koja se nikad ne mijenja. Svaki swap mijenja x i y, ali k ostaje isti. Ovo automatski prilagođava cijenu u poolu.

Konkretni primjer sa SOL/USDC parom: depozituješ 10 SOL i 1.500 USDC kad je SOL = 150 USDC. Konstanta k = 10 x 1.500 = 15.000. Tržišna cijena SOL-a naraste na 300 USDC. Pool i dalje prikazuje SOL po 150 USDC jer ne zna za vanjski porast. Arbitražeri vide razliku i kupuju jeftini SOL iz poola. Svaka kupovina mijenja omjer dok pool ne odrazi novu cijenu od 300 USDC. Novi omjer koji zadovoljava k = 15.000 pri cijeni 300 USDC je 7,07 SOL i 2.121 USDC.

Kad povučeš likvidnost (pretpostavimo da si jedini LP): dobivaš 7,07 SOL x 300 + 2.121 USDC = 4.242 USDC ukupno. Da si samo držao 10 SOL i 1.500 USDC bez ulaska u pool: 10 x 300 + 1.500 = 4.500 USDC. Razlika od 258 USDC je impermanent loss od 5,7%.

Zašto arbitražeri pojačavaju impermanent loss

Arbitražeri su neophodan dio AMM dizajna. Bez njih, pool bi zaostajao za tržišnom cijenom i bio beskoristan za tradere. Ali njihova aktivnost direktno uzrokuje IL za LP-ove. Svaki put kad arbitražer kupi jeftini token iz poola i proda ga skuplje na burzi, LP ostaje s više jeftinijeg tokena i manje skupog. Ovo je strukturalni kompromis AMM modela: pool uvijek ima likvidnost, ali LP plaća cijenu svakog rebalansiranja.

Koliki je impermanent loss: formula i tablica po promjeni cijene

IL ovisi isključivo o veličini promjene cjenovnog omjera između dva tokena, ne o smjeru. Porast od 100% uzrokuje isti IL kao pad od 50%, jer oba slučaja daju isti cjenovni omjer d = 2x.

Formula za izračun impermanent loss-a

Matematička formula za IL u standardnom 50/50 AMM poolu glasi: IL = 2√d / (1 + d) – 1, gdje je d = nova cijena tokena / početna cijena tokena. Rezultat je negativan broj koji predstavlja postotak gubitka u usporedbi s HODLanjem. Ne moraš ovo računati ručno. Alati poput Revert Finance daju IL za bilo koji par i cjenovni omjer u sekundi.

Koliko iznosi IL za različite promjene cijene

| Promjena cijene | Cjenovni omjer (d) | Impermanent loss |

|---|---|---|

| +25% | 1,25x | 0,6% |

| +50% | 1,50x | 2,0% |

| +100% | 2,00x | 5,7% |

| +200% | 3,00x | 13,4% |

| +400% | 5,00x | 25,5% |

| -50% | 0,50x | 5,7% |

| -75% | 0,25x | 25,5% |

Dva zaključka iz ove tablice: IL raste nelinearno s povećanjem cjenovnog omjera, i smjer promjene ne utječe na IL. Bull market koji donese SOL na 5x od početne cijene uzrokuje 25,5% IL, što znači da možeš biti u gubitku u usporedbi s HODLanjem čak i kad ti je token porastao. Više o tome kako bull i bear tržišni ciklusi utječu na vrijednost tokena možeš pročitati u tekstu o bull marketu i bear marketu.

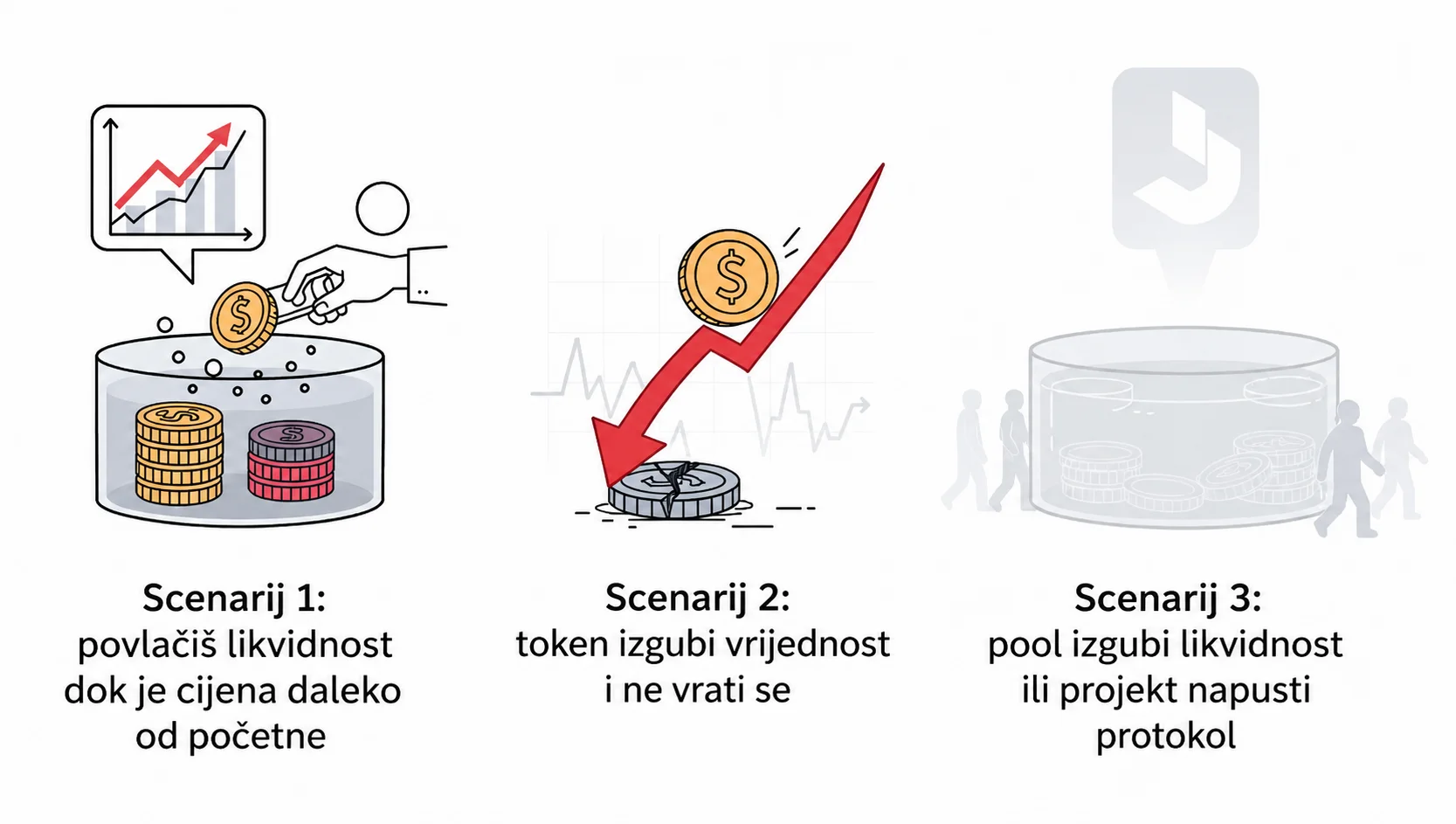

Kada impermanent loss postaje trajan: tri scenarija

“Impermanent” je u imenu, ali u praksi postoje scenariji u kojima IL postaje trajna i nepovratna stvarnost.

Scenarij 1: povlačiš likvidnost dok je cijena daleko od početne

Ovo je najčešći scenarij. Depozitovao si SOL pri 150 USDC, SOL je porastao na 400 USDC i treba ti kapital. Povlačiš likvidnost. IL koji je postajao na papiru sada je trajan. Ne možeš ga “počekati” jer si ga realizovao povlačenjem. Ovo je važna psihološka zamka: mnogi LP-ovi ulaze s namjerom da čekaju dok se cijena ne vrati, ali povlače kad im zatreba kapital, upravo u lošem trenutku za IL.

Scenarij 2: token izgubi vrijednost i ne vrati se

Depozituješ SOL i altcoin. Altcoin izgubi 90% vrijednosti i ne oporavi se. AMM formula konstantno rebalansira pool kupovinom sve više bezvrijednog altcoina i prodajom SOL-a. Na kraju imaš pool prepun gotovo bezvrijednog altcoina i malo SOL-a. Ovo je najgori scenarij i razlog zašto pružanje likvidnosti za nepoznate altcoin parove nosi znatno veći rizik nego za etablirane parove. Više o sigurnosnim praksama pri korišćenju DeFi protokola možeš pronaći u vodiču o kripto novčanicima.

Scenarij 3: pool izgubi likvidnost ili projekt napusti protokol

Ako projekt koji je postavio farming nagrade prestane podržavati pool, ostali LP-ovi počnu povlačiti likvidnost. TVL pada, slippage raste, a ti ne možeš povući po fer cijeni jer nema dovoljno dubine. Ovaj scenarij kombinuje IL s likvidnosnim rizikom i može uzrokovati veće gubitke od samog IL-a. Uvijek provjeri TVL trend poola i aktivnost farming programa prije ulaska.

Impermanent loss u CLMM poolovima: više prinosa, veći rizik

Standardni AMM pool raspoređuje likvidnost po cijelom rasponu cijena. IL raste postepeno s promjenom cjenovnog omjera. CLMM (Concentrated Liquidity Market Maker) model, koji koriste Raydium CLMM i Orca Whirlpools, mijenja ovu dinamiku.

Zašto je IL pojačan u koncentrovanim poolovima

U CLMM poolu, sva tvoja likvidnost je skoncetrovana unutar uskog raspona cijena. Unutar tog raspona, kapital radi efikasnije i zarađuješ više naknada po dolaru likvidnosti nego u standardnom poolu. Ali impermanent loss unutar aktivnog raspona je proporcionalno veći. Svaka promjena cijene unutar raspona uzrokuje intenzivniji rebalans jer nema razvodnjavanja likvidnošću izvan raspona. Istraživanje Bancora i IntoTheBlock otkrilo je da je više od 51% Uniswap v3 LP-ova bilo u gubitku jer su naknade bile niže od IL-a. Isti princip vrijedi za Raydium CLMM i Orca Whirlpools. Detaljan pregled kako Raydium CLMM funkcioniše možeš pronaći u tekstu o Raydium vodiču.

Šta se desi kad cijena izađe iz raspona

Kad cijena izađe van odabranog raspona, pozicija prestaje zarađivati naknade i pretvara se u 100% jednog tokena. Ako je SOL porastao iznad gornje granice raspona, cijela pozicija postaje USDC. Ako je pao ispod donje granice, postaje SOL. IL je u oba slučaja maksimalan za taj raspon, i pozicija ostaje u toj jednotokovnoj formi dok cijena ne uđe natrag ili dok ne rebalansiraš ručno. CLMM nije pasivna strategija.

Kako naknade od swapova pokrivaju impermanent loss

Naknade su jedina direktna kompenzacija za IL. Svaki swap kroz pool plaća naknadu koja se raspoređuje liquidity providerima (LP-ovima) proporcionalno udjelu. Da bi pool bio isplativ za LP-a, fee APR mora nadmašiti IL kroz period prisustva u poolu.

Konkretni primjer: pool s 1.000.000 USDC ukupne likvidnosti (TVL) i 500.000 USDC dnevnog volumena zarađuje: 500.000 x 0,25% = 1.250 USDC dnevno. Na godišnjem nivou: 1.250 x 365 / 1.000.000 = 45,6% fee APR. IL od 5,7% (SOL duplo porastao) takav pool pokrije za manje od sedam dana naknada.

Nasuprot, pool s TVL-om 1.000.000 USDC ali samo 5.000 USDC dnevnog volumena zarađuje manje od 0,5% godišnje. Taj pool ne pokriva ni minimalan IL. Uvijek provjeri fee APR odvojeno od ukupnog APR-a koji može biti napuhan farming nagradama u nestabilnim tokenima. Više o tome kako Jupiter agregira ove poolove i zašto je fee APR bitan za tradere možeš pročitati u tekstu o Jupiter DEX-u.

Strategije za smanjivanje impermanent loss-a

Ne postoji strategija koja potpuno eliminiše IL u AMM poolovima s volatilnim parovima. Ali postoje pristupi koji ga značajno smanjuju ili kompenziraju. Ključ je razumjeti koji tip poola i koji par tokena odgovaraju tvom profilu rizika i vremenskom horizontu. Kratkoročni LP koji ne planira ostati dugo u poolu treba konzervativniju strategiju od dugoročnog LP-a koji akumulira naknade tjednima. Svaka od sljedećih strategija funkcioniše bolje u kombinaciji s ostaleima.

Biri stablecoin parove: najmanji IL, predvidiv prinos

Stablecoin parovi kao USDC/USDT ili USDC/DAI imaju minimalan IL jer oba tokena drže isti paritet s dolarom. Cjenovni omjer između njih rijetko se mijenja više od 0,1%. Na Orca Whirlpools, USDC/USDT pool u 0,01% tieru daje konzistentnih 5-15% godišnje uz gotovo nulti IL. Više o tome šta su stablecoini i kako funkcionišu možeš pročitati u tekstu o stablecoinima.

Biri parove koji se kreću zajedno: SOL/mSOL i slični

Korelisani parovi su parovi u kojima oba tokena prate istu imovinu. SOL/mSOL je primjer: mSOL je liquid staking derivat SOL-a čija vrijednost raste zajedno sa SOL-om. Cjenovni omjer između SOL-a i mSOL-a rijetko se značajno mijenja, pa je IL u takvom paru minimalan. Ovi parovi nose manji IL od volatilnih parova ali i manji prinos jer imaju manji volumen.

Širi CLMM rasponi smanjuju IL rizik

U CLMM poolovima, širi raspon cijena znači da pozicija ostaje aktivna duže i rjeđe izlazi iz njega. Uski raspon (SOL ±5%) daje visoku kapitalnu efikasnost dok je cijena unutar raspona, ali se pretvara u jedan token čim cijena izađe. Širi raspon (±30%) donosi stabilan prinos koji se sam brine za sebe tjednima. Za početnike u CLMM poolovima, širi rasponi su uvijek sigurniji izbor.

Duže prisustvo u poolu povećava akumulirane naknade

IL se obračunava tek pri povlačenju. Što duže ostaneš u poolu s visokim volumenom, to više naknada akumuliraš. U poolovima s fee APR-om od 30%+, svaki tjedan donosi ~0,6% prinosa od naknada. Kratak ulazak i izlazak iz poola najgori je pristup jer akumuliraš IL bez dovoljno naknada za kompenzaciju.

Diversifikacija: rasporedi kapital na više poolova

Umjesto sav kapital u jedan pool, raspodjela na više poolova smanjuje koncentrisanu izloženost. Primjer: 40% u stablecoin poolu (nulti IL), 40% u SOL/mSOL (minimalan IL), 20% u SOL/USDC (srednji IL, visok volumen). Ukupni portfolijo ima manji prosječni IL nego sav kapital u jednom volatilnom paru.

Alati za praćenje impermanent loss-a u realnom vremenu

Umjesto ručnog računanja, koristi namjenske alate. Revert Finance prikazuje IL u realnom vremenu za svaku Raydium i Orca poziciju. APY.Vision daje historiju IL-a i naknada po poziciji. DeFiLlama prikazuje TVL i volumen za sve poolove kako bi mogao procijeniti fee APR. Ovi alati govore da li tvoj pool zarađuje dovoljno da kompenzira IL koji se akumulira.

Impermanent loss zaštita: protokoli koji nude kompenzaciju

Osim individualnih strategija, postoje protokoli koji nude strukturnu zaštitu od IL-a. Bancor je pionir modela impermanent loss zaštite (ILP): nakon 100 dana pružanja likvidnosti, LP-ovi su kompenzovani za IL iz rezervi protokola. Model zahtijeva single-sided depozit u BNT paru. Bancor je bio prinuđen pauzirati ILP tokom tržišnog pada 2022. zbog nedovoljnih rezervi, što pokazuje granice ovog pristupa.

Na Solani, Kamino Finance nudi auto-rebalancing CLMM pozicija koji automatski pomijera raspon cijena kad pozicija izađe iz njega. Ovo ne eliminiše IL ali smanjuje period kad pozicija stoji van raspona bez naknada. Meteora Dynamic Pools imaju varijabilne naknade koje rastu s volatilnošću, što znači da LP-ovi zarađuju više naknada upravo kad je IL rizik najveći. Više o tome kako staking funkcioniše na Solani i kako je komplementaran pružanju likvidnosti možeš pročitati u tekstu o Solana stakingu.

Česta pitanja o impermanent lossu

Je li impermanent loss uvijek negativan?

Ne. Impermanent loss postaje negativan za LP-a samo ako su akumulirane naknade niže od IL-a. Ako fee APR premašuje IL kroz period prisustva u poolu, LP je u plusu u usporedbi s HODLanjem. Poolovi s visokim prometom i etabliranim parovima redovito kompenziraju IL naknadama i ostavljaju LP-a s neto dobitkom.

Mogu li potpuno izbjeći impermanent loss?

Samo u čistim stablecoin parovima poput USDC/USDT gdje oba tokena drže isti paritet. Svaki par koji uključuje volatilni token strukturno nosi IL jer AMM formula mora rebalansirati kad se cjenovni omjer promijeni. Bancor ILP model ne eliminiše IL, nego ga kompenzira iz rezervi protokola.

Šta je razlika između impermanent loss-a i rug pulla?

Impermanent loss je mehanički i neizbježan dio AMM dizajna koji se dešava automatski kroz rebalansiranje. Rug pull je namjerna prevara u kojoj kreator projekta povuče svu likvidnost. IL smanjuješ izborom parova i strategije. Rug pull izbjegavaš biranjem auditovanih protokola i provjerom tima projekta.

Kako znam je li fee APR dovoljan da pokrije moj IL?

Podijeli godišnji fee APR sa 365 za dnevni prinos. Procijeni vjerovatni IL za tvoj par koristeći Revert Finance ili sličan alat. Za SOL/USDC pool s fee APR-om 40%, dnevni prinos je 0,11% i IL od 5,7% pokriven je za oko 52 dana kontinuiranog prisustva.

Je li IL veći u bull ili bear marketu?

IL je veći u snažnom bull marketu jer jedan token u paru raste brže od drugog, što povećava cjenovni omjer. SOL/USDC par gdje SOL poraste 5x donosi 25,5% IL. Stablecoin parovi nemaju IL ni u jednom tržišnom ciklusu, što ih čini privlačnijim u bull fazi kad su altcoini volatilni.

Da li impermanent loss postoji u Orca Whirlpools i Raydium CLMM?

Da, i pojačan je u usporedbi sa standardnim AMM poolovima. Koncentrovana likvidnost povećava IL unutar aktivnog raspona cijena. Van raspona, pozicija prestaje zarađivati naknade i pretvara se u jedan token, što znači maksimalan IL za taj raspon. Aktivno upravljanje pozicijama je neophodnost, ne opcija.